Im Juli und August dominierte eine gewisse „Disaster Fatigue“ die Anleihemärkte: Gerade im Hinblick auf Trump wurde vieles zwar zur Kenntnis genommen, führte jedoch nicht zu größerer Volatilität. Neben Zollgeplänkel und geopolitischen Kaffeekränzchen in Alaska war am bemerkenswertesten die im Sommer nochmals Fahrt aufnehmende Tendenz zum „Staatskapitalismus mit amerikanischen Charakteristika“, wie das Wall Street Journal schrieb. Dazu zählen signifikante Staatsbeteiligungen an Unternehmen (10% Anteil an Intel) sowie der Versuch, Einfluss auf die Fed zu nehmen, indem sowohl Powell als auch zuletzt Cook unter Druck gesetzt oder sogar ersetzt werden sollten, um die Zinsen zu senken. Damit würde, so die Hoffnung, die Zinslast der US-Regierung sinken.

Trumps Maßnahmen erinnern „an Gebaren einiger Emerging-Markets-Länder“

Schließlich sorgte auch die Entlassung der Bevollmächtigten des Bureau of Labor Statistics für Aufsehen, nachdem die Juli-Arbeitsmarktdaten niedriger als erwartet ausfielen und die starken Vormonate Juni und Mai nach unten revidiert werden mussten. An ihre Stelle soll ein bekennender Trump-Anhänger treten. Inwieweit politische Einflussnahme in diesen Bereichen tatsächlich gut für die USA ist, wird sich zeigen. Jedoch erinnern diese Maßnahmen zunehmend an das Gebaren einiger Emerging-Markets-Länder.

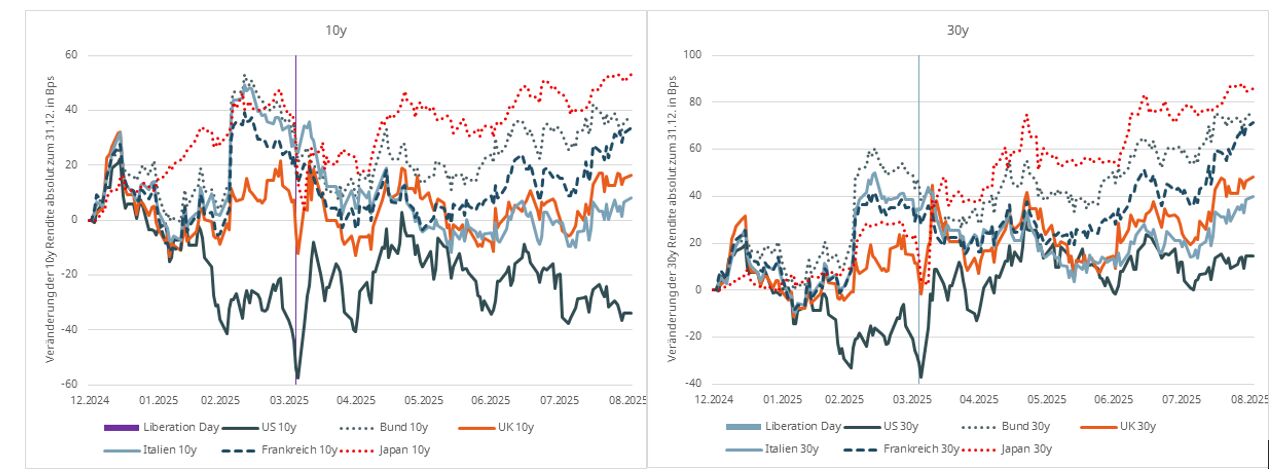

Ähnlich wie in Lateinamerika sehe ich Elemente des magischen Realismus, einer Kunst- und Literaturströmung, die magische oder fantastische Elemente mit der Realität verwebt und dadurch die Grenzen zwischen Wirklichkeit und Träumerei verschwimmen lässt. So werden selbst die merkwürdigsten Dinge von den politischen Charakteren oder der Bevölkerung als vollkommen normal akzeptiert oder sind so geschickt eingebettet, dass es dem Betrachter erst beim genaueren Hinsehen auffällt, dass etwas nicht stimmt. Mit Blick auf die Anleihewelt ist es dabei faszinierend, wie gut sich die Renditen von US-Treasuries gehalten haben, wenn man bedenkt, dass es erhebliche fiskalische Bedenken gibt, die Kerninflation auf einem höheren Niveau verharrt (3,1% yoy vs. 2% Ziel) und der ökonomische Motor ins Stottern geraten ist, während der monetäre und fiskalische Spielraum bereits weitgehend ausgeschöpft erscheint. Man sollte meinen, dass Investoren in einer solchen Situation US-Treasuries meiden und stattdessen stärker in Europa investieren würden. Doch das Bild ist, wie in Abbildung 1 ersichtlich, ein vollkommen anderes: Die Rendite der 10-jährigen US-Treasuries sank von 4,6% zu Jahresbeginn auf 4,0% (zugegeben, die letzten Arbeitsmarktzahlen haben geholfen), und das lange Ende stieg nur marginal (hier hätte man durchaus stärkere Bewegungen erwarten können, besonders im Vergleich zur restlichen Welt). Natürlich werden die Renditen in den USA, insbesondere am kurzen Ende, durch die Hoffnung auf Zinssenkungen nach den zuletzt schwachen Arbeitsmarktdaten beeinflusst, sowie nicht zuletzt auch durch den politischen Druck und den taubenhaften Tilt der Fed, nachdem Stephen Miran aller Voraussicht nach das nächste Fed-Mitglied werden könnte. Die Entwicklung gegenüber Europa verlief daher über den Sommer hinweg entkoppelt, und auch die Realrenditen gingen in den USA zurück, da die 10-jährigen Inflationserwartungen, gemessen an den Breakevens, über den Sommer hinweg konstant bei 2,4% blieben. So waren der Juli und August besonders in den USA ein positiver Anleihemonat, wobei auf beiden Seiten des Atlantiks die konstante Nachfrage nach Unternehmensanleihen die Risikoprämien weiter komprimierte und somit auch respektable Erträge ermöglichten.

Abbildung 1: Absolute Veränderung in Basispunkten der 10y- und 30y-Staatsanleiherenditen in den USA, UK, Deutschland, Frankreich, Italien und Japan seit dem 31.12.2024

Erstaunlicher Anstieg der Bundesrenditen

Gleichzeitig halte ich nun seit fast einem halben Jahr die Renditen von Bundesanleihen für zu hoch und die Kurven für zu steil. Und seit einem halben Jahr steigen die Renditen weiter, während die Kurven immer steiler werden. Auch die Realrenditen legen weiter zu und liegen bei 10-Jahren in Deutschland mittlerweile bei über 1%. Da die Inflationserwartungen über 10y-Breakevens seit Monaten konstant bei 1,75% liegen (die Inflation in Europa ist weiterhin recht verankert bei knapp über 2%, aber disinflationäre Trends sollten bestehen bleiben), folgt der Anstieg der Realrenditen ausschließlich aus den Nominalrenditen (s. Abbildung 2). Dies lässt sich in der Regel mit einem größeren Wachstumspotenzial begründen. Da jedoch die Inflation langfristig bei steigendem Wachstum ebenfalls zulegen sollte, werden hier eher fiskalische Themen vom Markt gespielt. Sozusagen ein tragischer Realismus.

Viele große Research-Abteilungen von Banken setzen ihr Ziel für 10y-Bundesrenditen bis zum Jahresende auf 3%, da sie den „Merz-Moment“ mit der Wiedervereinigung Deutschlands vergleichen. Dennoch bleibe ich hinsichtlich der Duration konstruktiv, gestützt durch den bestehenden Verschuldungsspielraum Deutschlands (Investitionen würden die Verschuldung bis 2029 auf 70 % des BIP ansteigen lassen; vgl. Frankreich bei 110 %, Italien bei 135 %, UK bei 95 % und die USA bei knapp 100 %), der weiterhin mit einem AAA-Rating gewürdigt werden sollte. Und genau dieses Rating sollte eigentlich zu einer strukturellen Prämie in unsicheren Zeiten führen (niedrigere Renditen in diesem Fall), da sonst nur Australien, die skandinavischen Länder, die Niederlande, Singapur und die Schweiz bei allen drei Agenturen ein AAA-Rating besitzen. Investoren haben also nicht viele Alternativen, um in Safe-Haven-Assets außerhalb der USA zu investieren.

Abbildung 2: 10y-Nominalrenditen, 10y-Breakevens und 10y-Realrenditen seit 2015 in Prozentpunkten für Deutschland und die USA

Unternehmensanleihen. Risikoprämien engen sich ein

Auf der Unternehmensanleihenseite hielt die Risikoprämienkompression weiter an. Weiterhin attraktive Renditeniveaus führten zu Inflows, die im Sommer nicht durch den Primärmarkt kompensiert werden konnten und daher zu engeren Risikoprämien führten. Soweit ist die Dynamik im Sommer mit der der letzten Jahre vergleichbar und lieferte einen positiven Performancebeitrag. Nun sind jedoch die Risikoprämien aufgrund der Vielzahl an unsensitiven Renditekäufern im Sommer in Europa auf die niedrigsten Niveaus seit der globalen Finanzkrise und in den USA sogar seit 1997 gesunken, was sich zumindest für die letzten fünf Jahre in Abbildung 4 gut erkennen lässt. Egal ob EUR/USD Investment Grade oder High Yield, der Markt ist aktuell „priced to perfection“. Oder anders gesagt: Viel darf nicht schiefgehen, um diese aktuellen Niveaus zu rechtfertigen.

Mit Blick auf Ertragskraft und damit zusammenhängende Verschuldung dominiert in den USA aus einer Makro-Sicht die Big-Tech-Entwicklung, welche in den USA die Verschuldungstendenz weiterhin leicht positiv aussehen lässt. Es muss jedoch gesagt werden, dass fundamental die Dispersion auf Sektorebene zugenommen hat. Europa wiederum sieht anders aus: Großes Gewinnwachstum ist hier nur bedingt vorhanden, und mit Blick auf Margen und Verschuldung lässt sich schwer argumentieren, dass es bei Unternehmen noch weiteres Verbesserungspotential gibt. Somit dürfte es perspektivisch eher mehr Downgrades als Upgrades geben, ein Trend, der sich teilweise im High-Yield-Segment bereits erkennen lässt. All das spricht für einen Up-in-Quality-Trade in defensiven Sektoren. Zudem ist das weitere Kompressionspotenzial aufgrund der erneut aufkeimenden politischen Risiken in Frankreich begrenzt, da Risikoprämien historisch nicht nachhaltig enger als der jeweilige Sovereign handeln.

Misstrauensvotum in Frankreich belastet

Die Risikoprämie bei 10y-Frankreichanleihen gegenüber Bundesanleihen stieg nach der Bekanntgabe des Misstrauensvotums gegen Premier Bayrou zuletzt von 65 auf 80 Basispunkte. Das entspricht dem Niveau, das wir bereits sahen, als Macron 2024 Parlamentsneuwahlen ausrief. Nachdem Bayrou am gestrigen Abend das Misstrauensvotum verloren hat, nachdem seine ambitionierten, aber durchaus notwendigen Budgeteinschnitte nur geringe Unterstützung erfuhren. Die Wahrscheinlichkeit von Neuwahlen oder sogar eines Rücktritts Macrons schätzen wir eher als gering ein. Macron wird vermutlich jemanden aus dem Mitte-links-Lager als neuen Premierminister vorschlagen. Große Fortschritte bezüglich Defizitreduzierung werden somit eher unwahrscheinlicher, jedoch könnte vorerst Ruhe einkehren und die Risikoprämie zu Bundesanleihen sollte sich einengen. Interessant wird die Kommunikation der EZB sein, inwieweit sie die Risikoprämienbewegung als angemessen betrachten. Sicherlich wird ab einem gewissen Punkt der Markt einen EZB-Put einpreisen, was unterstützend wirken sollte.

Insgesamt sind die politischen Risiken in Frankreich ein weiterer Grund, weshalb Risikoprämien in Europa etwas weiter handeln sollten. Jedoch wird die konstante Nachfrage durch Zuflüsse, die anekdotisch auch aus Asien kommen sollen, Risikoprämien bei Unternehmensanleihen stützen. Selbst die Erwartung sehr hoher Neuemissionsvolumina für den Herbst könnte daher nur zu einer kurzfristigen Spreadausweitung führen bzw. sie nach oben hin begrenzen. Denn für eine nachhaltige Ausweitung bedarf es einer wesentlichen Verschlechterung der Kreditprofile von Unternehmen oder der Erwartung einer solchen.

Zusammenfassend präferieren wir im aktuellen Umfeld Up-in-Quality-Trades in besser gerateten und defensiven Unternehmensanleihen, Carry durch kurzlaufende High-Yield- und Nachranganleihen sowie länger laufende Staatsanleihen, besonders bei Realrenditen jenseits der 1%. Darüber hinaus allokieren wir zunehmend auch in Staatsanleihen/SSAs in Emerging-Market-Lokalwährungen, etwa in Singapur, Indonesien und zuletzt auch Brasilien, da diese Regionen neben dem Renditepotential auch diversifizierend wirken. Und die höheren Renditen und Kursgewinne in US-Anleihen scheinen nur auf den ersten Blick attraktiv. Denn die gleichzeitig schwache Entwicklung des US-Dollars und das gestiegene Abwertungsrisiko zehren diese Überrenditen für europäische Investoren auf.

Von John Petersen, Portfoliomanager bei Eyb & Wallwitz

Weitere beliebte Meldungen: