Short-Duration Anleihen & Aktien-Exposure

Die Tatsache, dass Wandelanleihen dem Investor eine „abgesicherte“ Möglichkeit bieten um an steigenden Aktienkursen, wenn auch limitiert, teilnehmen zu können sollte bereits hinlänglich bekannt sein. Im Rahmen eines exklusiven Gesprächs mit e-fundresearch.com machte Maria Municchi, Investmentspezialistin des M&G Global Convertibles Fund (GB00B1Z68494/ EUR-Tranche thesaurierend), aber auf eine ganz andere, in der aktuellen Marktphase äußerst willkommene Eigenschaft von Wandelanleihen-Investments aufmerksam: Die geringe Zinssensitivät von Convertibles.

Laufzeit von Convertibles im Schnitt bei 3-5 Jahren

Laut Municchi werden Wandelanleihen üblicherweise mit einer relativ kurzen Laufzeit von durchschnittlich 3-5 Jahren emittiert und verfügen deshalb schon allein aufgrund der Anleihenkomponente über eine überschaubare Sensitivität gegenüber Zinsänderungen (Duration), was gerade in der aktuellen, von Unsicherheit geprägten Marktphase von Vorteil sein soll. Überdies hätten mögliche Zinserhöhungen nach Angaben von Municchi einen positiven Effekt auf die Optionskomponente (Call-Option) der Wandelanleihe, wodurch die Zinssensitivität nochmals begrenzt werden würde.

„Wir vertrauen externen Rating-Agenturen nicht“

Bei der Beurteilung des Kreditrisikos verzichtet das Team des M&G Global Convertibles Fund ganz bewusst auf die Einschätzungen externer Rating-Agenturen (wie etwa S&P oder Moody’s). Sämtliche potenzielle Wandelanleihen-Emittenten durchlaufen einen M&G-internen Ratingprozess. Dadurch kann sich das Team vollständig von Rating-Agenturen loslösen und somit auch das umfangreiche und chancenreiche Investment-Universum an „non-rated“ in den Investmentprozess einbinden.

„Non-rated“ als Alpha-Quelle?

Gerade in diesem „non-rated“ Segment will M&G aktuell besonders attraktive Möglichkeiten identifiziert haben. Aufgrund der fehlenden Abdeckung durch externe Ratings sollen etwa attraktivere Bewertungen sowie etwaige Bewertungsdiskrepanzen besser erschließbar sein. Knapp 50 Prozent des Fondsvolumens ist aktuell in Unternehmen ohne offizielles externes Rating investiert. Doch „non-rated“ heißt noch lange nicht „non-investment grade“. Im Gegenteil: Da am Wandelanleihen-Markt vor allem Small- und Mid-Cap Emittenten aktiv sind, wird von diesen Unternehmen oft ganz bewusst auf den Bezug eines teuren externen Ratings verzichtet. Obwohl M&G seine internen Ratings nicht offenlegt, gab Municchi dennoch preis, dass aktuell knapp 50 Prozent der Emittenten des „non-rated“ Segments als „investment grade“ einzustufen wären.

Delta-Position im Fokus

Um die bei Wandelanleihen-Portfolios besonders wichtige asymmetrische Ausrichtung stets beizubehalten, kann das Delta (Sensitivität zur Aktie) durch Kauf von Optionen beziehungsweise Aktien reguliert werden. Angestrebt ist laut Municchi ein Portfolio-Delta von 50% (aktuell bei 51.7%). Jedoch werden Aktien- und Optionsgeschäfte nur bei vorhandenem Investment im Underlying (entsprechende Wandelanleihe) getätigt und nur zum Zweck der Delta-Regulierung.

Europäische Emittenten übergewichtet

Während, bezogen auf das gesamte Volumen des globalen Wandelanleihen-Marktes (aktuell bei etwa 460 Milliarden US-Dollar), europäische Emittenten nur gut ein Viertel ausmachen, ist der europäische Markt mit knapp 42 Prozent Anteil am aktuellen Fondsvolumen verhältnismäßig überrepräsentiert. Gemäß Municchi jedoch ausschließlich auf den Bottom-Up Stock-Picking Ansatz des Fonds zurückzuführen und nicht etwa auf makroökonomische Erwartungen.

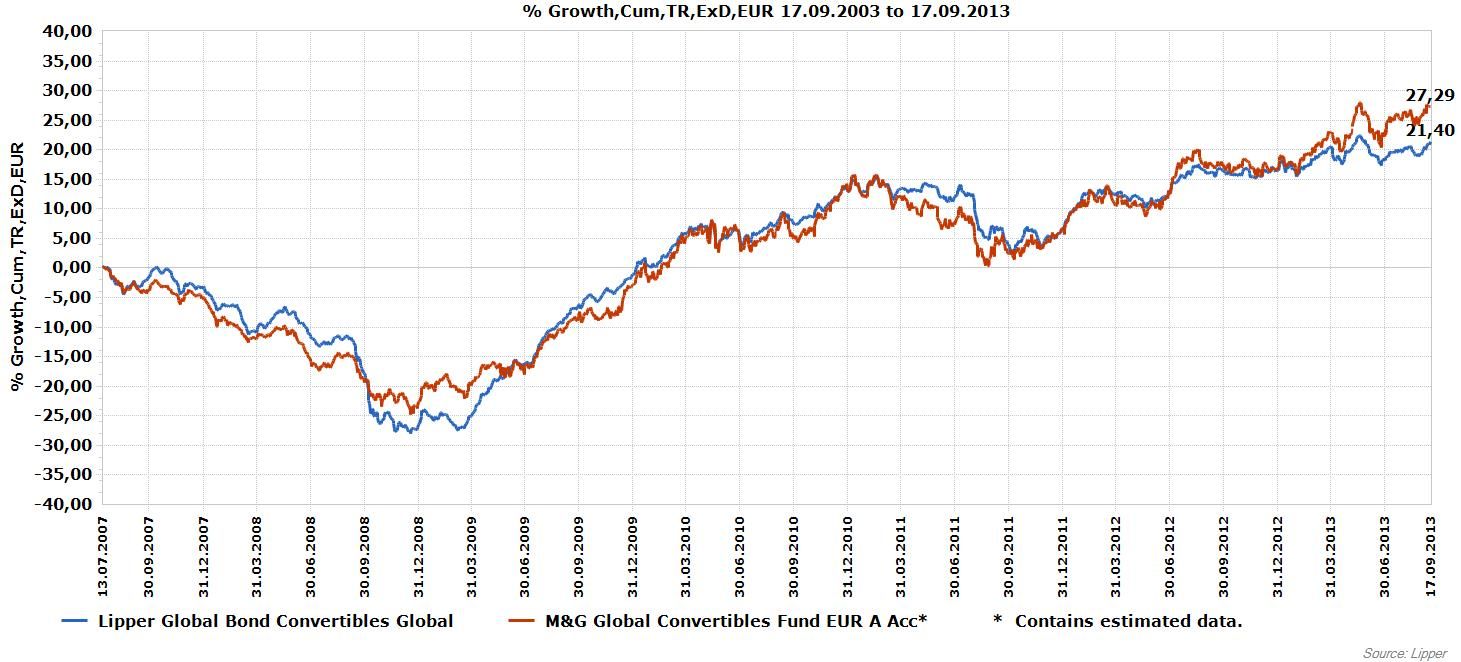

5-Jahresentwicklung: M&G Global Convertibles Fund vs. Peers

Weitere Artikel zum Thema "Wandelanleihen":

Die besten Wandelanleihen Fonds - Europa

Mehr Chancen mit wandelbaren Wertpapieren?

Die besten globalen Wandelanleihen Fonds

Wandelanleihen – fast wie ein Aktieninvestment, aber mit Risikopuffer

Wandelanleihen mit Fokus auf Sicherheit

Wandelanleihen: Hier spielt die Musik

Mit Wandelanleihen das Portfolio diversifizieren

Wandelanleihen Universum gewinnt an Bedeutung

Bei Wandelanleihen das Delta beachten

Weitere beliebte Meldungen: