Seit Anfang des Jahres 2013 haben sich der türkische Kapitalmarkt und entsprechend auch die türkische Lira volatil verhalten und internationalen Investoren hohe Verluste beschert. Innerhalb von nur wenigen Monaten hat sich die Türkei von einem begehrten Anlageland, das viele Mittelzuflüsse generieren konnte (Stichwort: Aufnahme durch die Ratingagenturen in den „Investmentgrade Club“) in ein Anlageland gewandelt, das derzeit stark gemieden wird.

1. ) Der türkische Kapitalmarkt am Tropf der FED

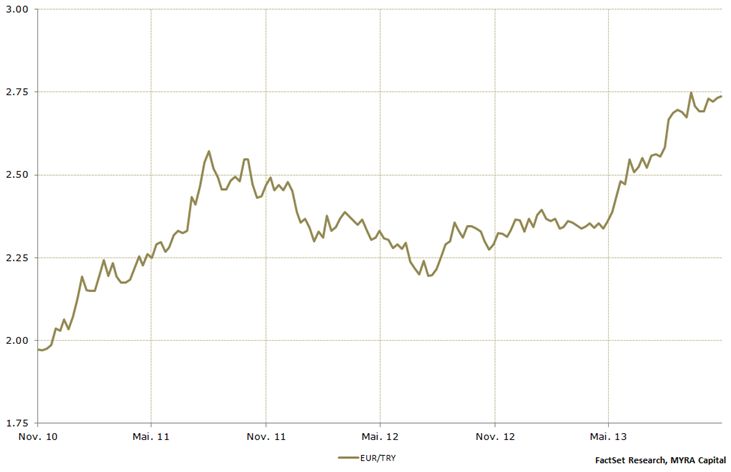

Auch wenn zwischenzeitlich durch die fortgesetzten geldpolitischen Stimuli der türkische Kapitalmarkt profitieren konnte, so waren die Zugewinne überschaubar und weiter von hoher Volatilität geprägt. Kurzfristig bleibt der Markt fragil und abhängig von der Fortführung der massiven Liquiditätsausweitung insbesondere der US Notenbank Fed. Seit Jahresanfang 2013 weist der türkische Aktienmarkt unvermindert eine negative Wertentwicklung von knapp -19% (in EUR, per 21. November 2013; Quelle: FactSet Research) aus und ist somit im Vergleich zu anderen Schwellenländern im Jahr 2013 Underperformer. Ein wesentlicher Treiber dieser negativen Wertentwicklung ist der deutlichen Abwertung der türkischen Lira geschuldet. Mit einem Niveau von EUR/TRY 2,73 (per 21. November 2013; Quelle: FactSet Research) notiert diese zum Euro seit Jahresanfang (EUR/TRY 2,35) um knapp 14% schwächer (vgl. Abbildung 1)

1 | 2 | 3 | 4

Mag. Gökhan Kula, CFA, FRM | Managing Partner, CIO von MYRA Capital

Gökhan Kula ist Gründungsmitglied und Geschäftsführer der Investment Boutique MYRA Capital. Er ist Kapitalmarktexperte mit mehr als zwölf Jahren Erfahrung in der Investmentbranche. Nach unterschiedlichen leitenden Positionen im Bereich Asset Management der Walser Privatbank AG wurde er mit Gründung der Walser Privatbank Invest S.A. zum Geschäftsführer der Gesellschaft bestellt. Des Weiteren war er Verwaltungsratsmitglied verschiedener Luxemburger Investmentgesellschaften. Als Fondsmanager kann er einen sehr erfolgreichen Track Record vorweisen, der durch internationale Auszeichnungen bestätigt wird.

Über MYRA Capital

MYRA Capital ist eine unabhängige und inhabergeführte Investmentgesellschaft mit Schwerpunkt auf institutionelle Kapitalanleger. Der Fokus der Advisorytätigkeit liegt auf effizienten, systematischen und regelbasierten Investmentstrategien. Sie ist spezialisiert auf dynamische, risikokontrollierte und quantitative Asset Allocation Strategien und bietet ihre Beratungsdienstleistung international an.

Weiterführende Artikel aus dem Archiv:

Türkischer Aktienmarkt keine Einbahnstraße

Die besten Türkei-Aktienfonds

Was Putin und Erdogan verbindet

Türkei Proteste: bleibt "Investment-Story" intakt?

Türkei weiterhin interessanter als Russland (DekaBank Fondsmanager Interview)

Weitere beliebte Meldungen: