Kurzbeschreibung der Fondsstrategie:

Beim Templeton Sust EM Lcl Ccy BdW(Qdis)EURH1 (LU1774667940) handelt es sich um eine von Morningstar der Kategorie "Other Bond" (Sonstige Anleihen) zugeordnete Fondsstrategie bzw. Tranche,

die über einen Track-Record seit 20.02.2018 (7,58 Jahre) verfügt. Die Strategie wird aktuell von der "Franklin Templeton International Services S.à r.l." administriert -

als Fondsberater fungiert die "Franklin Advisers, Inc.".

Columbia Threadneedle Investments verstärkt sein europäisches LDI-Team: Seit August 2025 unterstützt Floris de Vries als Portfolio Manager in London den Ausbau der Liability Driven Investment-Kapazitäten. Mit über zehn Jahren Erfahrung soll er insbesondere Mandate in Europa betreuen.

Comgest, die globale Boutique für Qualitätswachstumsaktien, hat ihr europäisches Investmentteam im ersten Halbjahr 2025 mit drei Neuzugängen erweitert und damit die Expertise im Research und Portfoliomanagement gezielt ausgebaut.

Die Dominanz des US-Dollars gerät ins Wanken. Politische Risiken und Vertrauensverlust treiben Investoren zur Diversifikation. Dr. Claudio Wewel, FX-Stratege bei J. Safra Sarasin, sieht darin Chancen für den Euro, dessen globale Rolle deutlich gestärkt werden könnte.

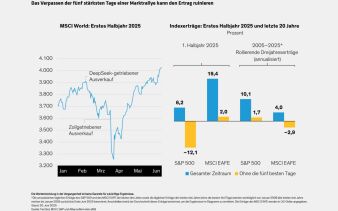

Capital Group feiert 50 Jahre American Balanced (AMBAL). Die Multi-Asset-Strategie investiert in US-Aktien und -Anleihen und verbindet Kapitalerhalt, laufende Erträge und langfristiges Wachstum. Mit 258 Mrd. USD Volumen zählt AMBAL zu den größten Strategien weltweit.

erinnern Sie sich noch an die Maastricht-Kriterien zum Beitritt in die Euro-Zone? Lange her, dass ein Höchstschuldenstand von 60% des Bruttoinlandsprodukts als Eintrittsticket für den gemeinsamen Währungsraum gelten sollten. Dabei werden die Schulden immer drängender und mischen die Anleihemärkte auf. In Frankreich stürzte der Premier über das Vertrauensvotum. Was jetzt an den Märkten zu erwarten ist? Mehr dazu in der neuen „Die Woche voraus“.

„Sell in May“ hätte Anleger 2025 Rendite gekostet - entscheidend bleiben Fundamentaldaten und Notenbankpolitik. Während S&P 500 & Co. von wenigen Tech-Werten getrieben sind, sieht Frank Fischer, Vorstandsvorsitzender und CIO bei Shareholder Value Management AG, Chancen und Risiken bei Oracle und Alphabet. Warum er saisonale Muster kritisch sieht, erklärt er im aktuellen Kommentar.

Volatilität löst bei Anlegern oft emotionale Reaktionen aus. Zwei große Ausverkäufe Anfang 2025 haben uns daran erinnert, warum es wichtig ist, diesen Reaktionen entgegenzuwirken und auch in Abschwungphasen investiert zu bleiben.

Blerina Uruci, US-Chefvolkswirtin bei T. Rowe Price, rechnet bei der anstehenden Fed-Sitzung mit einer Zinssenkung um 25 Basispunkte. Uneinigkeit im Offenmarktausschuss könnte die Entscheidung jedoch zu einer der umstrittensten seit Jahren machen.

Im September 2024 sagte François Collet, Deputy CIO und Portfolio Manager bei DNCA, dass er ein besonderes Augenmerk auf hartnäckige Inflation und Marktvolatilität gelegt hat. Es bestehe die Möglichkeit eines Fehlers der Zentralbank. Darüber hinaus hat der in Paris sitzende François Collet geäußert, dass er besorgt sei, dass Haushaltsdefizite möglicherweise größer sind als zuvor angenommen. Seitdem ist viel passiert. Aber hat der Anstieg der Volatilität in diesem Jahr die konventionelle Weisheit über das Investieren in festverzinsliche Wertpapiere verändert?

Die Faszination für Facettenreichtum, wirtschaftliche Zusammenhänge und die Freude am direkten Austausch mit Kunden: Lutz Overlack, Head of Sales DACH bei La Française, spricht im Exklusiv-Interview mit e-fundresearch.com über seinen Weg in die Fondsindustrie, die besonderen Herausforderungen im Vertrieb und die Faktoren, die für nachhaltigen Erfolg im Asset Management entscheidend sind.

„Sell in May“ hätte Anleger 2025 Rendite gekostet - entscheidend bleiben Fundamentaldaten und Notenbankpolitik. Während S&P 500 & Co. von wenigen Tech-Werten getrieben sind, sieht Frank Fischer, Vorstandsvorsitzender und CIO bei Shareholder Value Management AG, Chancen und Risiken bei Oracle und Alphabet. Warum er saisonale Muster kritisch sieht, erklärt er im aktuellen Kommentar.

„Wir vermeiden Übertreibungen in stark gehypten Segmenten und konzentrieren uns auf jene Infrastruktur-Assets, die langfristig gesicherte Erträge erwirtschaften.“ | Im Rahmen der e-fundresearch.com USA-Tripnotes Recherchereise führten Simon Weiler und Monika Rosen ein Gespräch mit Tom Levering (Senior Managing Director & Fondsmanager) und Joy Perry (Investment Director) zum Wellington Enduring Infrastructure Assets Fund in Boston. Sie erläutern die Grundidee der Strategie, erklären, warum sie stärker auf Wachstum statt auf hohe Dividenden setzen, und schildern, wie Trends wie Dekarbonisierung, Elektrifizierung und politische Rahmenbedingungen ihre Anlageentscheidungen prägen.

Autonome KI-Agenten könnten laut Humberto Nardiello, Fondsmanager bei DPAM, den E-Commerce grundlegend verändern. Agentic Commerce delegiert den gesamten Kaufprozess an intelligente Systeme – mit weitreichenden Folgen für Handel, Marketing und Markenführung.

Nach Jahren verhaltener Nachfrage melden Liquid Alternatives ein starkes Comeback. Laut der aktuellen Lupus-alpha-Studie flossen UCITS-Hedgefonds im ersten Halbjahr 2025 knapp 7 Mrd. Euro zu. Besonders Absolute-Return- und Fixed-Income-Strategien profitieren – trotz Renditedruck durch die Dollar-Schwäche.

Die jüngste Herabstufung Frankreichs durch Fitch dürfte kurzfristig kaum Auswirkungen auf den Markt haben. Elisa Belgacem, Senior Credit Strategist bei Generali Investments, rät jedoch zur Vorsicht bei Finanzwerten und sieht Nicht-Finanzkredite im Vorteil.

Trumps versuchte Übernahme der Fed zeigt womöglich, was er mit seiner Wirtschaftspolitik erreichen will: starkes nominales Wachstum zwecks Schuldenabbau.

Über drei Jahrzehnte konnte die US-Wirtschaft durch überdurchschnittliches Wachstum und Innovationskraft überzeugen. Doch die Ära der US-Exzeptionalität stößt an strukturelle Grenzen, warnt Vincent Chailley, CIO von H2O Asset Management. Während die USA immer größere politische und fiskalische Reboots benötigen, sieht Chailley Chancen in China, Europa und ausgewählten Emerging Markets. Im Rahmen der Makro-Lunches im Herbst 2025 in Hamburg, München und Wien können professionelle Investoren diese Einschätzungen direkt mit ihm diskutieren.

Der Sekundärmarkt wächst sehr dynamisch und soll 2025 mit einem prognostizierten Transaktionsvolumen von 230 Milliarden US-Dollar einen neuen Rekord erreichen. Zugleich bleibt die Kapitalbeschaffung die größte Herausforderung, da die Kapitalüberhangquote auf einem Tiefstand ist und ohne zusätzliche Mittel das Wachstum langfristig gebremst werden könnte. Mehr dazu in der aktuellen Einschätzung von Ian Wiese, Managing Director bei Barings Portfolio Finance.

Vor dem Hintergrund unsicherer US-Zinspolitik rücken europäische Anleihen in den Fokus. PGIM-Stratege Guillermo Felices sieht attraktive Opportunitäten bei Staats- und Unternehmensanleihen, insbesondere im Hochzinssegment.

Turbulente Monate für Tech-Investoren: DNB-Experte Erling Thune analysiert Entwicklungen rund um Apple, Microsoft, OpenAI und Halbleiterhersteller. Sein Fokus liegt auf dem Potenzial von Cloud-Diensten und generativer KI.

Führungswechsel bei der Pariser Fondsboutique DNCA Finance: François Collet wird neuer Chief Investment Officer, Géraldine Courtois Prévert übernimmt die Rolle der Chief Operating Officer. Beide treten ihr Amt im zweiten Halbjahr 2025 an.

Aberdeen Investments bringt seine Global Infrastructure Equity Strategie nach Europa. Fondsmanager Joshua Duitz setzt dabei auf 50–70 ausgewählte Infrastrukturaktien weltweit – mit Fokus auf Urbanisierung, Energiewende und steigenden Energiebedarf durch KI.